牛熊證的價格跳動計算

牛熊證的價格跳動跟兌換比率有莫大關系。以恒指牛熊證為例,兌換比率會決定恒指上升或下跌多少點才能令該牛熊證上升或下跌一個價位。兌換比率越高,對指數的敏感度越低。牛熊證的換股比率各有不同,如換股比率為10000的牛熊證,即每10000份牛熊證可換1份指數。若換股比率為1:1,期指上升1點,恒指牛證理論上應上升$1。假設有兩隻恒指牛證,恒指牛證A的兌換比率為10000,恒指牛證B的兌換比率是較高的12000。如果兩隻恒指牛證目前的最低上落價位為0.001港元,如兩隻牛證的對沖值都是100%,期指只要上升10點便能帶動恒指牛證A上升一個價位,面牛證B則需要12點,所以對於打算短線買賣賺取幾個價位的投資者,不能忽略兌換比率的重要。

正股牛熊證的升跌與正股變化成一對一的關係,即正股升一元,牛證會升一元,熊證則會跌一元。投資者應同時注意牛熊證的兌換比率,例如為十兌一的話,意味著正股升1港元,牛證會升0.1港元。

不過牛熊證對沖值不一定是100%,而且價值跳動有機會受供求影響,投資者必須留意。

影響牛熊證價格的因素

五個因素影響牛熊證價格

- 相關資產價格

- 財務費用

- 溢價

- 利率

- 股息

相關資產價格及財務費用,是兩大主要影響到牛熊證價格的因素。除此以外,利率、股份派息、溢價、街貨量及市場供求等,亦會對牛熊證價格帶來影響。

事實上,牛熊證行使價及年期長短,亦會影響到牛熊證價格,但由於這兩個條款在產品發行時已經決定,期內不能改變,因此這只會影響產品的定價,屬於基本因素而非市場因素。

不同因素對牛證及熊證價格的方向,均有不同影響,大概總括如下:

| |

牛證價格 |

熊證價格 |

| 正股價格上升 |

理論 |

理論 |

| 越接近到期* |

理論 |

理論 |

| 財務費用上升 |

理論 |

理論 |

| 利率上升 |

理論 |

理論 |

| 派息多於預期 |

理論 |

理論 |

至於期內不能變化的基本因素,對牛熊證定價的影響如下:

| |

牛證價格 |

熊證價格 |

| 與行使價距離越遠 |

理論較高 |

理論較高 |

| 年期越長* |

理論較高 |

理論較高 |

*牛熊證價格並無時間值損耗,但財務費用會每日扣減,當利率低企,所佔牛熊證價格的比例亦會相當低,如非持有長時間,影響極輕微,因此坊間部分有關牛熊證的資訊,會指時間對牛熊證價格沒有太大影響。

**在某些情況下牛熊證價格未必與相關資產價格的變動同步(即對沖值不一定等於一)

牛熊證常用計算公式

1. 牛熊證價格 = 內在值 + 財務費用

2. 牛證內在值 =(相關資產價格 – 行使價)/換股比率

3. 熊證內在值 =(行使價 – 相關資產價格)/換股比率

(正股牛熊證的相關資產價格是有關正股的價格,而指數牛熊證的相關資產價格則是期指價格)

4. 財務費用 =(行使價/換股比率)x 財務利率(一年)x (剩餘年期(日數至到期日)/365)

5. 牛證溢價(%) = [(牛證價格 x 換股比率)+ 行使價 – 相關資產價格]/相關資產價格

6. 熊證溢價(%) = [(熊證價格 x 換股比率)– 行使價 + 相關資產價格]/相關資產價格

7. 槓桿比率 = 相關資產價格/(牛熊證價格 x 換股比率)

8. 牛證(每股)於收回時的剩餘價值 =(結算價 – 行使價)/換股比率

9. 熊證(每股)於收回時的剩餘價值 =(行使價 – 結算價)/換股比率

牛熊證合資格相關資產

港交所對於合資格發行衍生權證產品的「單一類股份結構性產品的正股」股份名單有一定要求,並非每隻股票都可以發行認股證及牛熊證。而港交所在相關要求中,較注重股份的市值及流通量。其中包括公眾持股市值在過去約三個月均維持在40億港元或以上,市值達亦需達一定水平。事實上,若相關股份維持高流通量,可減低發行商對沖的成本及風險,投資者亦因此可獲得較穩定的報價服務,屬雙贏的措施。至於新上市的股份,如果其市值夠大的話,港交所的上市委員會則有機會因應市場反應及認股證發行商的意願,讓新股的相關認股證早一點上市。牛熊證對沖值接近100%,港交所對於相關股份流通量的要求更為嚴格。所以在港交所每季公布的發行衍生產品的股份名單中,牛熊證的數目遠較認股證為少。

牛熊證到期結算方式

如牛熊證到期前並無遭收回,便會以到期前一個交易日作為最後交易日,不過在訂立結算價方面,正股牛熊證和指數牛熊證則略有不同。

正股牛熊證的結算價為到期日前一日有關正股的最後價格(即收市價),而指數牛熊證的結算價則是到期日當日,亦即是期指結算日以港交所公佈的預計平均結算價為準,即以該月份的指數期貨合約的最終結算價計算。

牛熊證到期時以現金結算。

牛證結算價 = (結算價 – 行使價) / 兌換比率

熊證結算價= (行使價 – 結算價) / 兌換比率

由於所有流通的牛熊證均是價內,所以如在到期前沒有觸及收回價被收回,投資者一般都可收回牛熊證的剩餘價值。當然,價值多少要視乎有關的牛熊證有多價內,越價內(即結算價離行使價愈遠),剩餘價值自然越高。

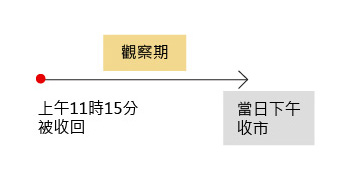

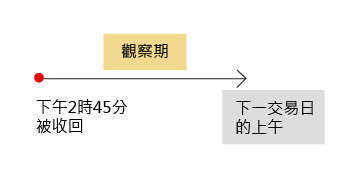

一個正常的交易日,會有兩個完整交易時段,即上午及下午。 一般來說,牛熊證被收回後,將會觀察在兩個完整交易時段的高低位,有否升穿或跌穿行使價;而一隻產品被收回後,將會觀察包括收回在內的該節交易時段,以及緊接交易時段的高位或低位,作為牛熊證的結算價。

舉例說,當一隻牛證在上午11時15分被收回,將需要觀察所掛鈎的資產,在當日上午及下午的最低位,有否跌穿行使價。若期內最低位曾跌穿行使價,剩餘價值將會歸0。若期內最低位未曾跌穿行使價,將會以最低位作為結算價。

再舉例說,當一隻熊證在下午2時45分被收回,將需要觀察所掛鈎的資產,在當日下午及下一交易日的上午,有否升穿行使價。若期內最高位曾升穿行使價,剩餘價值將會歸0。若期內最高位未曾升穿行使價,將會以最高位作為結算價。

舉例說,一隻恒指牛證:

收回價25,000點、行使價24,900點、兌換比率為10,000兌1。

經觀察後,包括收回在內的兩個交易時段,最低位為24,938點。

該牛證剩餘價值 = (牛證結算價24,938 - 24,900) ÷ 10,000 = 0.0038元

即每股可收回0.0038元的剩餘價值

又舉例說,一隻騰訊熊證:

收回價345元、行使價347.8元、兌換比率為500兌1 。

經觀察後,包括收回在內的兩個交易時段,最高位為346.6元。

該熊證剩餘價值 = (347.8 - 熊證結算價346.6) ÷ 500 = 0.0024元

即每股可收回0.0024元的剩餘價值。

牛熊證結算完成後,發行商會在大約3個交易日將剩餘價值金額交予中央結算,之後再經銀行或證券行存入各投資者帳戶。一般來說,結算後的5個交易日內,投資者將可取回剩餘價值,而發行商不會收取任何手續費。

牛熊證的主要風險

1. 強制收回:

萬一牛熊證的相關資產價格觸及收回價,牛熊證會即時由發行商收回,買賣亦會終止。

2. 槓桿作用:

牛熊證價格在比例上的變幅會較相關資產為高。若相關資產的走向與投資者預期相反,投資者可能要承受比例上更大的損失。

3. 限定的有效期:

若在到期前遭提早收回牛熊證的有效期將變得更短。提早收回的牛熊證可能會變得沒有價值。

4. 相關資產的走勢:

在某些情況下未必與相關資產價格的變動同步(即對沖值不一定等於一)。牛熊證的價格受多個因素所影響,包括其本身的供求、財務費用及距離到期的時限。

5. 財務費用:

牛熊證在發行時已把整個年期的財務費用計算在發行價內,雖然當牛熊證被收回時其年期會縮短,持有人仍會損失整筆財務費用。

6. 接近收回價時的交易:

相關資產價格接近收回價時,牛熊證的價格可能會變得更加波動,買賣差價可能會較闊,流通量亦可能較低。牛熊證隨時會被收回而終止交易。

7. 流通量:

雖然牛熊證設有流通量提供者,但不能保證投資者可以隨時以其目標價買入/沽出牛熊證。