认股证的价格跳动计算

认股证的价格跳动 = ( 正股价格跳动 / 兑换比率 ) x 对冲值

认股证价格要足一格才会跳动。例如,认股证A价格为$0.26,每格跳动为$0.005,利用上述的公式计算若得出认股证A理论升幅为$0.003,由于不足一格,认股证A是不会跳动。

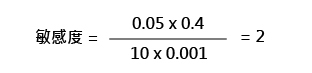

股份轮敏感度的计算

敏感度是指当相关资产价格变动1个价位时,窝轮价格将变动多少。以股份轮来说,其公式如下:

举例说,汇丰现价为70元,一只10兑1的汇丰认购证,对冲值为0.4,现价为 0.120元。

即汇丰每跳动1个价位(0.05元),假设其他因素不变,轮价将跳动2格(0.002元)。

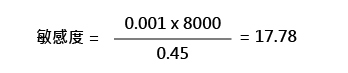

指数轮敏感度的计算

指数敏感度的计算公式如下:

来温习一下, 一只8000兑1的恒指认购证,对冲值为0.45,现价为0.080元。

即期指每跳动约18点,假设其他因素不变,轮价将跳动1格 (0.001元)

指数轮的结算

指数轮结算,是以窝轮到期当日的EAS(预计平均结算价),即由交易所公布的指数每5分钟平均价,即以该月份的指数期货合约的最终结算价计算。

认股证合资格相关资产

港交所对于合资格发行衍生权证产品的「单一类股份结构性产品的正股」股份名单有一定要求,并非每只股票都可以发行认股证。而港交所在相关要求中,较注重股份的市值及流通量。其中包括公众持股市值在过去约三个月均维持在40亿港元或以上,市值亦需达一定水平。事实上,若相关股份维持高流通量,可减低发行商对冲的成本及风险,投资者亦因此可获得较稳定的报价服务,属双赢的措施。至于新上市的股份,如果其市值够大的话,港交所的上市委员会则有机会因应市场反应及认股证发行商的意愿,让新股的相关认股证早一点上市。

认股证常用计算公式

认购证溢价 (%)= {[(认购证价格 x 兑换比率)+ 行使价 相关资产价格]相关资产价格} x 100%

认沽证溢价(%) = {[(认沽证价格 x 兑换比率)+ 相关资产价格 行使价]相关资产价格} x 100%

基本杠杆比率 = 正股价格(认股证价格 x 兑换率)

实际杠杆比率 = 基本杠杆比率 x 对冲值

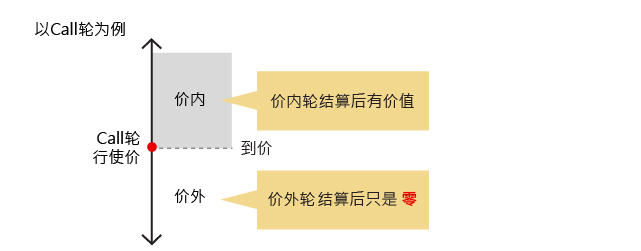

认股证到期结算方式

目前于联交所买卖的所有认股证均为欧式,并于到期时以现金结算。

正股认股证的结算价为相关资产在认股证到期日前5天的收市平均价,而指数认股证的结算价则是到期日当日,亦即是期指结算日以港交所公布的预计平均结算价为准,即以该月份的指数期货合约的最终结算价计算。

留意价外窝轮结算后的价值为0。只有价内窝轮才会有现金价值收回。窝轮到期的结算公式如下:

认购证结算价 = (结算价 行使价) / 兑换比率

认沽证结算价 = (行使价结算价) / 兑换比率

股份轮的结算

在为窝轮结算时,需将结算价代入公式内。股份轮的结算价,是挂股份在到期日前5个交易日的平均收市价。举例如下:

某行使价为68元的10兑1汇丰认购证,到期日是5月31日,最后交易日为5月27日。

| |

一 |

二 |

三 |

四 |

五 |

六 |

日 |

|

|

|

|

5月23日 |

5月24日 |

5月25日 |

5月26日 |

| 汇丰收市价 |

|

|

|

68.25 |

68.45 |

休市 |

休市 |

|

5月27日 |

5月28日 |

5月29日 |

5月30日 |

5月31日 |

|

|

| 汇丰收市价 |

67.95 |

68.35 |

68.65 |

69.95 |

69.10 |

|

|

结算价是以5月23日、27至30日的收市价计算,到期日5月31日并不计算在内。

结算价 = (68.45+67.95+68.35+68.65+68.95) ÷ 5 = 68.47元

结算后的现金价值 = (68.47 - 68) ÷ 10 = 0.047元

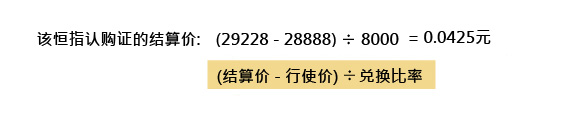

指数轮的结算

指数轮结算,是以窝轮到期当日的EAS,即由交易所公布的指数每5分钟平均价,作为结算价。

举例某恒指认购证的行使价为28,888点,兑换比率为8,000兑1,到期日是5月30日。到期当日,EAS为29,228点。

结算后的现金价值 =

认股证的主要风险

1. 杠杆风险

认股证价格升跌的幅度远大于所对应的相关资产。在最差的情况下,认股证价格可跌至零,投资者可能会损失全部资金。

2. 限定的有效期

认股证有到期日,并非长期有效。认股证到期时如非价内,则完全没有价值。

3. 时间耗损

若其他因素不变,认股证价格会随时间而递减,投资者绝对不宜视认股证为长线投资工具。

4. 引伸波幅

若其他因素不变,相关资产的波幅增加会使认股证价值上升;相反,波幅减少会使认股证价值下降。

5. 市场力量

当认股证在市场上快将售罄又或发行商增发认股证时,供求对认股证价格的影响尤其大。

6. 发行商风险

认股证的持有人等同认股证发行商的无担保债权人,对发行商的资产并无任何优先索偿权;因此,认股证的投资者须承担发行商的信贷风险。