什么是认股证

- 认股证,亦被投资者普遍称为「窝轮」,是期权的一种:

- 认购证(CALL轮)为看升的产品 | 认沽证(PUT轮)则为看淡后的产品,亦有对冲持仓风险的作用

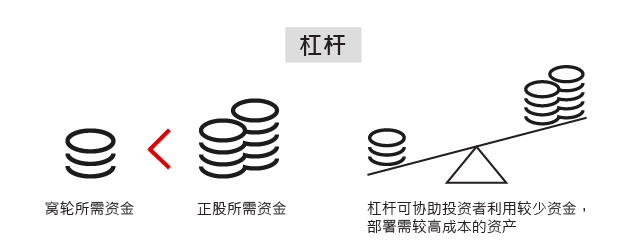

- 认股证(窝轮)有杠杆效应,适合以较少的资金放大回报,但投资风险亦因杠杆效应而增加

- 认股证(窝轮)所挂的资产包括指数、股票、外汇及商品等,但资产价格不是唯一影响窝轮价格的因素,其它因素还包括引伸波幅、时间值、派息等,详情可参考 <影响认股证价格的因素>

为何投资认股证?

认股证(窝轮)是港股中最受欢迎的上产品之一,香港更加是全球最大的窝轮场,究其原因主要是:

如何买卖认股证

认股证(轮证)及牛熊证都是于港交所主板挂牌的上产品,一般的股票交易户口都可以买卖。每只轮证都如股票般有上编号,交易方法亦相似。不过轮证的风险特性与股票截然不同,其价格挂于指数、股票或其它资产价格的表现。

认股证的基本条款及术语

行使价

认购期权(CALL)持有人有权在到期日以行使价买入相关资产

认沽期权(PUT)持有人有权在到期日以行使价卖出相关资产

但由于认股证(窝轮)是以现金结算,到期时会以现金结算,最差情况为0,详细计算方法可参考认股证到期结算方式

若投资者并非持有认股证(窝轮)至到期,选择窝轮时亦应选择行使价距离现货价不太远的产品

到期日

到期日时,若认购证(CALL)相关资产价格仍高于行使价,认购证才有价值。

而认沽证(PUT)的情况刚好相反,相关资产价格低于行使价才有价值

窝轮的最后交易日为到期前倒数第4个交易日

兑换比率/换股比率

指多少份窝轮可转换相关资产的数量,例如10份认股证可转换1份正股,其兑换比率为10:1。

- 假设窝轮条款完全一样,一只1兑1价值1港元的窝轮其实相对于一只10兑1价值0.1港元的窝轮。一般来说,股份窝轮的兑换比率有1兑1、5兑1、10兑1、50兑1、100兑1及500兑1。企业行动如需调整股份轮的兑换比率,或会出现其他数字。

- 指数兑换比率则为10的倍数。

溢价

溢价代表以认股证及相关资本现价计,将持有认股证至到期日, 相关资产在到期日需要上升(持有认购证)或下跌(持有认沽证)到什么水平,该笔投资才能打和溢价的高低并不反映认股证是否昂贵,投资者亦不应将溢价作为拣选认股证的唯一参考,详情参考 <溢价计算方法>

对冲值(Delta)

是量度窝轮价格对相关资产价格敏感度的指标,数值介乎-1至1:[认购证为0至1,认沽证为-1至0]

一般来说贴价证的对冲值约0.5;愈价内则愈接近1,愈价外则愈接近0

杠杆比率

公式 = 正股价格(认股证价格 x 兑换率),但投资者应该参考实际杠杆以计算窝轮的理论价格变化

实际杠杆比率

公式 =基本杠杆比率 x 对冲值

用以表示当正股价格变动1%时,认股证理论价格的变动比率。

举例说,当腾讯上升1%,一只实际杠杆为10倍的腾讯Call轮,轮价理论上升10%;一只实际杠杆为8倍的腾讯Put轮,轮价理论下跌8%。

认股证的内在值

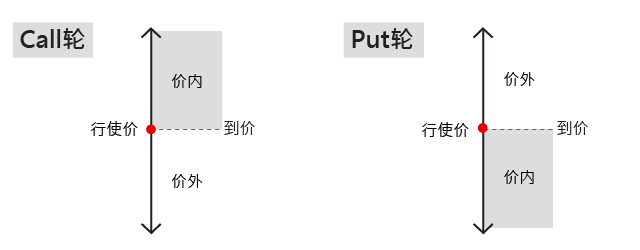

要解释内在值,先要解释价外、价内的概念。以Call轮来说,当现价低于行使价,称为「价外」;当现价高于行使价,称为「价内」。相反,以Put轮来说,当现价高于行使价,称为「价外」,当现价低于行使价,称为「价内」。对两类窝轮来说,如现价等如行使价,则称之为「到价」。

认购证溢价 = {[(认购证价格 x 兑换比率)+ 行使价 相关资产价格]相关资产价格} x 100%

认沽证溢价 = {[(认沽证价格 x 兑换比率)+ 相关资产价格 行使价]相关资产价格} x 100%

从上述公式可见,溢价并非固定,而是会因为相关资本价格及认股证本身的价格而改变。而假设其它因素不变,当认股证变得愈价内,其溢价会愈低;反之若看错而认股证变得愈价外,其溢价会愈高。

认股证的时间值

认股证价格高于其内在值的部份便是其时间值,时间值可视为投资者为行使权利而付出的代价。

时间值会随着时间过去而下跌,并在到期日下跌至零。

剩馀期限越长,认股证的价格就越高,因为越长的剩馀期限代表认股证有越大的机会变成价内。

一般来说,相关资产的波幅越大,认股证的引伸波幅亦愈高,令认股证变成价内的可能性越高,所以波幅愈大,时间值愈高。

认股证的引伸波幅

引伸波幅是?

引伸波幅是指市场对相关资产未来波动性的预测。

一般来说,某正股波幅较大,相关窝轮的引伸波幅亦会较高;某正股一向变动不大,相关窝轮的引伸波幅亦较低。

窝轮引伸波幅如何变化?

当市场预期某股份将会变得波动,又或市场对某股份的衍生产品需求上升,相关窝轮的引伸波幅将会上升,反之亦然。

由于轮商会利用期权作窝轮的对冲,当期权的引伸波幅出现变化,轮商将会因应市况反映到窝轮身上。

引伸波幅如何影响轮价?

当窝轮的引伸波幅上升,不论是认购/认沽证,轮价将受正面影响。

| |

认购证/Call轮 |

认沽证/Pull轮 |

| 对后市看法 |

看升 |

看跌 |

| 引伸波幅上升 |

轮价理论上升 |

轮价理论上升 |

| 引伸波幅下跌 |

轮价理论下跌 |

轮价理论下跌 |

在某些情况下,当正股价格上升,但窝轮引伸波幅下跌时,认购证因正股上升而带来的理论升幅,部分或会被引伸波幅下跌带来的理论跌幅所抵销 ,从而出现「升唔足」的情况。