什么是牛熊证

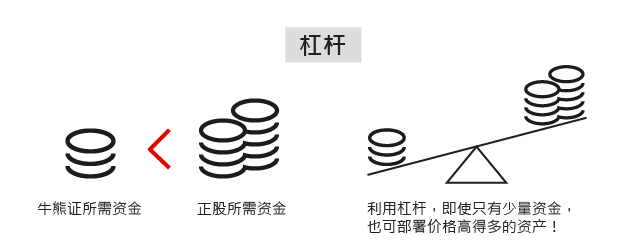

牛熊证是有杠杆的衍生产品,即是一种只需要投入某资产的部份价值,就能追踪该资产走势的投资产品。

这款投资工具提供看好(牛证)以及看淡(熊证)的选择。投资者需注意牛熊证是有强制收回机制,如果相关资产价格触及收回价,牛熊证便会立刻被强制收回。强制收回后的牛熊证,有可能没有剩余价值,所以买卖牛熊证的时候必须留意这一点。

为何投资牛熊证?

当大市或正股波幅收窄时,引伸波幅下调会影响认股证的回报,但牛熊证不受引伸波幅直接影响,因此投资者便没有了买卖认股证时捕捉引伸波幅走势的烦恼。而且牛熊证普遍的有效杠杆都比认股证高,以恒指为例,恒指牛熊证的敏感度通常较认股证高,吸引进取的投资者。

认股证与牛熊证的比较

牛熊证与认股证一样,是属于有杠杆的衍生产品,其价格同样受到相关资产的影响。不同的是,牛熊证不受引伸波幅直接影响,因此投资者便没有了买卖认股证时捕捉引伸波幅走势的烦恼。不受引伸波幅直接影响影响是因为牛熊证的订价较为简单,主要是以溢利反映融资成本,融资成本愈便宜,代表订价愈吸引。另外,牛熊证有强制回收机制。如果相关资产价格触及收回价,牛熊证便会立刻被强制收回。

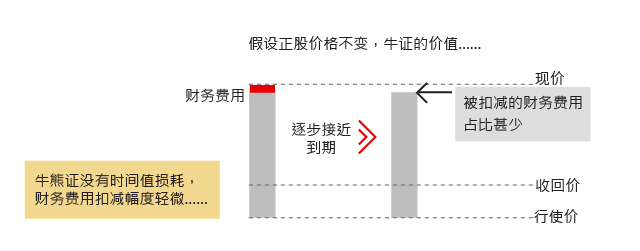

时间值损耗不存在于牛熊证,但有财务费用扣减……

N类和R类牛熊证

牛熊证有强制收回机制,如果相关资产价格触及收回价,牛熊证便会立刻被强制收回。现R类牛熊证即收回价和行使价不同,牛熊证被收回后,投资者仍有机会取回部份投资金额,当然,牛熊证亦有可能没有剩余价值,所以买卖牛熊证的投资者必须留此这一点。而N类牛熊证则是收回价和行使价在同一水平,N类牛熊证被收回后不会有剩余价值。

如何识别牛熊证上市编号

在香港交易所上市的牛熊证的上市编号都是由5位数字组成,以5字头和6字头为主, 4字头则为美股指数牛熊证产品

除此以外,投资者亦可从产品的英文名称分辨产品是认股证还是牛熊证。例如英文名为UB#HSIRC1807A,其中UB代表发行商瑞银,#便是代表牛熊证了,而HSI则是恒指的意思,R是有剩余价值的类别,即强制收回后仍有机会取回剩余资金,C是牛证,1807是2018年7月到期的意思,A则是同年、月到期的瑞银恒指牛熊证,以字母作为识别,而认股证的英文名亦可如牛熊证般看出发行商、相关资产以及年期等条款,但就不会出现#的符号。

中文名字方面,港交所编制名称时会特地加入“牛”或“熊”的字眼,不过或由于版位所限,部份消息供应商并未有跟随交易所建议,加入“牛”或“熊”字以兹识别,所以投资者有需要时可到交易所或发行人网站查看,亦可致电发行人查找。

如何买卖牛熊证

牛熊证是于港交所主板挂牌的上巿产品,一般的股票交易户口都可以买卖。每只轮证都如股票般有上巿编号,交易方法亦相似。不过轮证的风险特性与股票截然不同,其价格挂鈎于指数、股票或其它资产价格的表现。

收回价和行使价

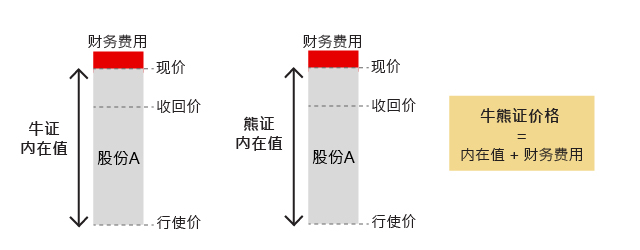

市场上所有的牛熊证都是价内的,即牛证的行使价较相关资产的现价低,而熊证的行使价较相关资产的现价高。如果看错了后市方向,例如买入牛证后相关资产价格下跌,理论上牛证的价格便会下跌,而当相关资产价格跌至收回价时,牛证便会被收回。相反,买入熊证后相关资产价格上升,亦会令到强制收回事件出现,所以收回价是决定牛熊证会否收回的水平,而行使价跟认股证的一样,是计算牛熊证价格的基础,并会用来计算牛熊证收回后有否剩余价值,以及到期时的结算值是多少。

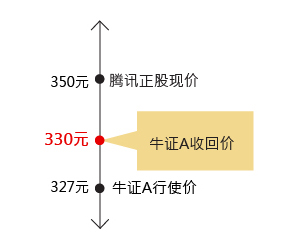

牛证属看好产品,收回价设在现价的下方。

举例说,腾讯现价为350元。

一只收回价330元的腾讯牛证A,即指当腾讯跌至330元水平时,该牛证就会被收回。

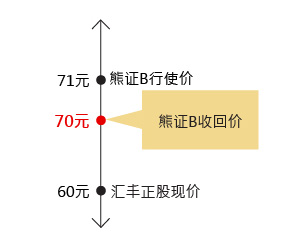

熊证属于看淡产品,收回价设在现价的上方。

举例说,汇丰现价为60元。

一只收回价70元的汇丰熊证B,即指当汇丰升至70元水平时,该熊证就会被收回。

牛熊证的财务费用

一般而言,牛熊证的财务费用会随剩余年期长度而增加,部分牛熊证在新发行时财务费用占其价格的比重更超逾30%。财务费用将随着牛熊证在二手市场买卖及趋近到期日而逐步消耗,速度是平稳的,不过如牛熊证接近被收回时,财务费用的损耗会明显较快。

牛熊证的基本条款及术语

收回价

牛熊证具有收回机制,万一相关资产触及收回价,相关牛熊证便会被提早收回,就算未到期,亦不能再作买卖,即使相关资产回升或回跌,该收回的牛熊证亦不会恢复买卖。牛证属看好产品,收回价设在现价的下方,而熊证属于看淡产品,收回价则设在现价的上方。

行使价

以R类牛证行使价设于收回价的下方, 而R类熊证行使价则设于收回价的上方。行使价是计算牛熊证价格的基础,并会用来计算牛熊证收回后有否剩余价值,以及到期时的结算值是多少。

财务费用

牛熊证的财务费用可理解成投资者换取杠杆的成本。当发行人沽出牛熊证,其性质与提供孖展融资(牛证),又或借货沽空(熊证)相近,因此轮商需要收取财务费用,以作对冲成本的需要。一般来说,越长期的牛熊证,财务费用越大,而随着逐渐接近到期,财务费用会逐步扣减。当牛熊证到期或被收回时,财务费用将会变成零。

兑换比率

兑换比率可以看为牛熊证对相关资产的敏感度,如其他条款一样,指数牛熊证兑换比率10,000会比12,000的跳动较快,但后者的价格则理论上较平宜。同样,如其他条款一样,兑换比率为10的股份牛熊证比兑换比率为100的股份牛熊证对股份的升跌理论上较为敏感,但证价亦会较高。

到期日

每只牛熊证都有到期日,产品到期后,未被收回的牛熊证将进行结算并除牌。本港上市的牛熊证均以现金结算,具内在值的牛熊证可获得现金价值。

街货量

是指发行商以外的投资者持有牛熊证的份数,可用来观察投资者的持仓情况。

最后交易日

顾名思义,为牛熊证可进行交易的最后日期,最后交易日后,产品将会停牌,并等待进行结算。一般来说,牛熊证的最后交易日为到期日前的一个交易日。

溢价

即投资者买入牛熊证后,如持货至到期,相关资产需升/跌多少,投资者才算打和,而牛熊证的溢价亦可被理解为发行人收取牛熊证财务费用的实际价值。这财务费用实际上非单纯的借贷成本,它还包含了发行商收取的对冲成本,以及到期前相关资产的除息因素。投资者亦可理解溢价为买入牛熊证后,如持货至到期,相关资产需升/跌多少,投资者才算打和。另外,投资者必须留意由于长年期的牛证所涉及的除净月份较多,有时会出现负溢价,但这并不代表牛证的价值格低于内在值。

有效杠杆 (杠杆比率)

杠杆比率是挂鈎资产与牛熊证价格之间的关系,一股几百元的腾讯,可以通过只需几仙的牛证作部署,这就是牛熊证的杠杆关系。有效杠杆是以百分比方式反映牛熊证在相关资产升跌时的价格变化。

举例说,当腾讯上升1%,一只实际杠杆为20倍的腾讯牛证,轮价理论上升20%;一只实际杠杆为15倍的腾讯熊证,轮价理论下跌15%。

牛熊证的价格跳动计算

牛熊证的价格跳动跟兑换比率有莫大关系。以恒指牛熊证为例,兑换比率会决定恒指上升或下跌多少点才能令该牛熊证上升或下跌一个价位。兑换比率越高,对指数的敏感度越低。牛熊证的换股比率各有不同,如换股比率为10000的牛熊证,即每10000份牛熊证可换1份指数。若换股比率为1:1,期指上升1点,恒指牛证理论上应上升$1。假设有两只恒指牛证,恒指牛证A的兑换比率为10000,恒指牛证B的兑换比率是较高的12000。如果两只恒指牛证当前的最低上落价位为0.001港元,如两只牛证的对冲值都是100%,期指只要上升10点便能带动恒指牛证A上升一个价位,面牛证B则需要12点,所以对于打算短线买卖赚取几个价位的投资者,不能忽略兑换比率的重要。

正股牛熊证的升跌与正股变化成一对一的关系,即正股升一元,牛证会升一元,熊证则会跌一元。投资者应同时注意牛熊证的兑换比率,例如为十兑一的话,意味着正股升1港元,牛证会升0.1港元。

不过牛熊证对冲值不一定是100%,而且价值跳动有机会受供求影响,投资者必须留意。

影响牛熊证价格的因素

五个因素影响牛熊证价格

- 相关资产价格

- 财务费用

- 溢价

- 利率

- 股息

相关资产价格及财务费用,是两大主要影响到牛熊证价格的因素。除此以外,利率、股份派息、溢价、街货量及市场供求等,亦会对牛熊证价格带来影响。

事实上,牛熊证行使价及年期长短,亦会影响到牛熊证价格,但由于这两个条款在产品发行时已经决定,期内不能改变,因此这只会影响产品的定价,属于基本因素而非市场因素。

不同因素对牛证及熊证价格的方向,均有不同影响,大概总括如下:

| |

牛证价格 |

熊证价格 |

| 正股价格上升 |

理论 |

理论 |

| 越接近到期* |

理论 |

理论 |

| 财务费用上升 |

理论 |

理论 |

| 利率上升 |

理论 |

理论 |

| 派息多于预期 |

理论 |

理论 |

至于期内不能变化的基本因素,对牛熊证定价的影响如下:

| |

牛证价格 |

熊证价格 |

| 与行使价距离越远 |

理论较高 |

理论较高 |

| 年期越长* |

理论较高 |

理论较高 |

*牛熊证价格并无时间值损耗,但财务费用会每日扣减,当利率低企,所占牛熊证价格的比例亦会相当低,如非持有长时间,影响极轻微,因此坊间部分有关牛熊证的信息,会指时间对牛熊证价格没有太大影响。

**在某些情况下牛熊证价格未必与相关资产价格的变动同步(即对冲值不一定等于一)

牛熊证常用计算公式

1. 牛熊证价格 = 内在值 + 财务费用

2. 牛证内在值 =(相关资产价格 – 行使价)/换股比率

3. 熊证内在值 =(行使价 – 相关资产价格)/换股比率

(正股牛熊证的相关资产价格是有关正股的价格,而指数牛熊证的相关资产价格则是期指价格)

4. 财务费用 =(行使价/换股比率)x 财务利率(一年)x (剩余年期(日数至到期日)/365)

5. 牛证溢价(%) = [(牛证价格 x 换股比率)+ 行使价 – 相关资产价格]/相关资产价格

6. 熊证溢价(%) = [(熊证价格 x 换股比率)– 行使价 + 相关资产价格]/相关资产价格

7. 杠杆比率 = 相关资产价格/(牛熊证价格 x 换股比率)

8. 牛证(每股)于收回时的剩余价值 =(结算价 – 行使价)/换股比率

9. 熊证(每股)于收回时的剩余价值 =(行使价 – 结算价)/换股比率

牛熊证合资格相关资产

港交所对于合资格发行衍生权证产品的“单一类股份结构性产品的正股”股份名单有一定要求,并非每只股票都可以发行认股证及牛熊证。而港交所在相关要求中,较注重股份的市值及流通量。其中包括公众持股市值在过去约三个月均维持在40亿港元或以上,市值达亦需达一定水平。事实上,若相关股份维持高流通量,可减低发行商对冲的成本及风险,投资者亦因此可获得较稳定的报价服务,属双赢的措施。至于新上市的股份,如果其市值够大的话,港交所的上市委员会则有机会因应市场反应及认股证发行商的意愿,让新股的相关认股证早一点上市。牛熊证对冲值接近100%,港交所对于相关股份流通量的要求更为严格。所以在港交所每季公布的发行衍生产品的股份名单中,牛熊证的数目远较认股证为少。

牛熊证到期结算方式

如牛熊证到期前并无遭收回,便会以到期前一个交易日作为最后交易日,不过在订立结算价方面,正股牛熊证和指数牛熊证则略有不同。

正股牛熊证的结算价为到期日前一日有关正股的最后价格(即收市价),而指数牛熊证的结算价则是到期日当日,亦即是期指结算日以港交所公布的预计平均结算价为准,即以该月份的指数期货合约的最终结算价计算。

牛熊证到期时以现金结算。

牛证结算价 = (结算价 – 行使价) / 兑换比率

熊证结算价= (行使价 – 结算价) / 兑换比率

由于所有流通的牛熊证均是价内,所以如在到期前没有触及收回价被收回,投资者一般都可收回牛熊证的剩余价值。当然,价值多少要视乎有关的牛熊证有多价内,越价内(即结算价离行使价愈远),剩余价值自然越高。

一个正常的交易日,会有两个完整交易时段,即上午及下午。 一般来说,牛熊证被收回后,将会观察在两个完整交易时段的高低位,有否升穿或跌穿行使价;而一只产品被收回后,将会观察包括收回在内的该节交易时段,以及紧接交易时段的高位或低位,作为牛熊证的结算价。

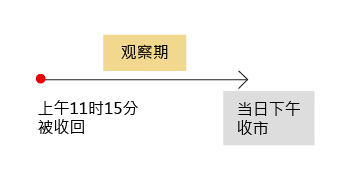

举例说,当一只牛证在上午11时15分被收回,将需要观察所挂鈎的资产,在当日上午及下午的最低位,有否跌穿行使价。若期内最低位曾跌穿行使价,剩余价值将会归0。若期内最低位未曾跌穿行使价,将会以最低位作为结算价。

再举例说,当一只熊证在下午2时45分被收回,将需要观察所挂鈎的资产,在当日下午及下一交易日的上午,有否升穿行使价。若期内最高位曾升穿行使价,剩余价值将会归0。若期内最高位未曾升穿行使价,将会以最高位作为结算价。

举例说,一只恒指牛证:

收回价25,000点、行使价24,900点、兑换比率为10,000兑1。

经观察后,包括收回在内的两个交易时段,最低位为24,938点。

该牛证剩余价值 = (牛证结算价24,938 - 24,900) ÷ 10,000 = 0.0038元

即每股可收回0.0038元的剩余价值

又举例说,一只腾讯熊证:

收回价345元、行使价347.8元、兑换比率为500兑1 。

经观察后,包括收回在内的两个交易时段,最高位为346.6元。

该熊证剩余价值 = (347.8 - 熊证结算价346.6) ÷ 500 = 0.0024元

即每股可收回0.0024元的剩余价值。

牛熊证结算完成后,发行商会在大约3个交易日将剩余价值金额交予中央结算,之后再经银行或证券行存入各投资者帐户。一般来说,结算后的5个交易日内,投资者将可取回剩余价值,而发行商不会收取任何手续费。

牛熊证的主要风险

1. 强制收回:

万一牛熊证的相关资产价格触及收回价,牛熊证会即时由发行商收回,买卖亦会终止。

2. 杠杆作用:

牛熊证价格在比例上的变幅会较相关资产为高。若相关资产的走向与投资者预期相反,投资者可能要承受比例上更大的损失。

3. 限定的有效期:

若在到期前遭提早收回牛熊证的有效期将变得更短。提早收回的牛熊证可能会变得没有价值。

4. 相关资产的走势:

在某些情况下未必与相关资产价格的变动同步(即对冲值不一定等于一)。牛熊证的价格受多个因素所影响,包括其本身的供求、财务费用及距离到期的时限。

5. 财务费用:

牛熊证在发行时已把整个年期的财务费用计算在发行价内,虽然当牛熊证被收回时其年期会缩短,持有人仍会损失整笔财务费用。

6. 接近收回价时的交易:

相关资产价格接近收回价时,牛熊证的价格可能会变得更加波动,买卖差价可能会较阔,流通量亦可能较低。牛熊证随时会被收回而终止交易。

7. 流通量:

虽然牛熊证设有流通量提供者,但不能保证投资者可以随时以其目标价买入/沽出牛熊证。

牛熊证的选择要点

第一步,选择相关资产,估计相关资产后市表现:投资者应先对市场有初步了解。牛熊证的相关资产有指数和正股供投资者选择,如投资者看好某正股,大可以致电发行商查看有否推出相关牛证。另外亦同时需要估计相关资产后市表现: 牛熊证市场的投资者,绝大多数亦对大市或个别股票有独特的看法,如看升还是看跌。选定相关资产后,可因应对后市预期选择看好的牛证或看淡的熊证。

第二步,选择收回价,挑选合适的杠杆:当决定了相关资产及牛证或熊证后,投资者应选择适合自己收回价的牛熊证,收回价水平应为投资者觉得股价或指数的安全位置。投资者应于高杠杆及被收回风险之间略为平衡,不宜盲目追求高杠杆。事实上,不时有投资者看中大方向,但受短期波幅影响,相关资产价格先触及收回价,牛熊证收回后,相关资产价格再掉头转向至看中的方向,届时投资者的牛熊证已被收回,未能受惠于有关的升/跌幅。此类情况不时发生,因此投资者宜于两者间取得平衡,或作出分注投资,避免将所有资金投放于近收回价的牛熊证。牛熊证为杠杆产品,相关资产的变化会被倍大,从而获得更大回报。不过,高杠杆亦代表该牛熊证更接近收回价及行使价,从而令牛熊证价格较低,杠杆更高;而被收回的风险亦上升,有时候亦会影响被收回后的剩余价值,其收回价与行使价之间的差距可能较窄。不过,亦有投资者认为,买入牛熊证后,并不介意被收回,以搏取高杠杆,所以杠杆的选择还是按自己能承受的风险决定,各取所需。

第三步,比较各发行商:经过首四步后,投资者应已可大幅度收窄选择的范围,但发行商的素质对投资者来说亦是非常重要,如发行商开价是否合理,买卖价差是否较窄,而且牛熊证价格是否紧贴正股走势,是否能提供良好的服务,如投资者能容易接通查找热线及有专人接听等。

运用牛熊证为持货对冲

最简单的方法是用有效杠杆计算,如有效杠杆是8倍,要对冲的持货值40万港元,而每股牛熊证价值0.2港元,需要买入的牛熊证股数为(400,000/8)/0.2=250,000股。另一方法是用换股比率计算,假设投资者持有10,000股正股,希望用熊证对冲正股持货,该熊证的对冲值为100%,换股比率为100,便应买入10,000*100*100%=1,000,000股熊证。不过牛熊证的对冲值并不一定等于100%,而且牛熊证亦受供求、财务费用以及接近收回价价格较波动等因素影响,所以以上公式只作参考。

牛熊证重货区及期指对冲张数

要计算恒指牛熊证相对期指的对冲张数,其实很简单,现时大期一点为50港元,假设某一牛熊证的街货为100,000,000份,换股比率为10,000,相关的期指对冲张数为100,000,000/10,000/50=200张;另一牛熊证的街货为150,000,000份,换股比率为12,000,相关的期指对冲张数则为150,000,000/12,000/50=250张。不过如果要计算整体市场的牛熊证重货区对冲期指张数,又不想每只牛熊证逐一计算,可留意瑞银的网站: http://warrants.ubs.com/tc/cbbc/index-cbbc-outstanding

强制收回牛熊证

以R类牛证为例,收回价会高于行使价,而R类的熊证则是行使价高于收回价。万一相关资产触及收回价,相关牛熊证便会被提早收回,就算未到期,亦不能再作买卖,即使相关资产回升或回跌,该收回的牛熊证亦不会恢复买卖,所以买卖牛熊证的投资者必须留意收回价水平以及相关风险。

竞价交易时段对牛熊证的强制收回情况、竞价时段的牛熊证买卖,以及最终剩余价值的计算会有一定影响。牛熊证的流通量提供者,一般不会于开市前和收市竞价时段开价进行交易。不过,无论指数牛熊证或个股牛熊证,一旦最终收市价触及或超越收回价,同样会启动牛熊证的强制收回机制,有关牛熊证会被立即收回。此外,竞价时段亦会影响投资者最终获得的剩余价值。

被收回后观察期

R类牛熊证的余额并不是按牛熊证的收回价计算,更不是以收回时牛熊证的价格决定,而是以收回后一段观察期内的参考价计算,去决定该牛熊证是否仍有剩余价值。观察期是发生强制收回事件时该交易时段的余下交易时间,以及下一整个交易时段的全部交易时间,即是两节交易时段,简单说,如果是全日交易(并没有半日市或台风休市的情况下),上午收回的牛熊证,观察期便是被收回的一刻开始至下午收市为止,而下午时段收回的牛熊证,观察期便是被收回的一刻开始,至之后一个交易日的中午收市为止。

被收回后结算价

R类牛熊证的余额是该牛熊证的行使价与结算价的差额。至于结算价并不是该牛熊证的收回价,而是观察期内相关资产的价格。

牛证和熊证略有不同。牛证剩余价值的结算价是观察期内相关资产的最低位,如观察期内相关资产的最低位触及行使价,牛证便无剩余价值;相反,熊证剩余价值的结算价则是观察期内相关资产的最高位,如观察期内相关资产的最高位触及行使价,熊证便无剩余价值。

当然,在计算牛熊证的剩余价值时投资者亦要把牛熊证的换股比率计算在内,而根据港交所的条文,剩余价值的最少值公式如下:

牛证于收回时的剩余价值 = (结算价 –行使价) / 换股比率

熊证于收回时的剩余价值 = (行使价–结算价 ) / 换股比率

一般来说,投资者于牛熊证被收回后4至5个工作天就可直接从买卖的银行或证券行户口收回剩余价值。

有一点投资者需注意的是,如两只牛熊证的收回价和行使价相同,换股比率小(如10000)的牛熊证的剩余价值会比换股比率大(如12000)的牛熊证为高,当然,换股比率小的牛熊证在收回前的买卖价格亦比换股比率大的牛熊证为高,所以投资者不宜把不同条款的牛熊证直接比较。

牛熊证的主要风险

强制收回: 万一牛熊证的相关资产价格触及收回价,牛熊证会即时由发行商收回,买卖亦会终止。杠杆作用: 牛熊证价格在比例 上的变幅会较相关资产为高。若相关资产的走向与投资者预期相反,投资者可能要承受比例上更大的损失。

限定的有效期: 若在到期前遭提早收回牛熊证的有效期将变得更短。提早收回的牛熊证可能会变得没有价值。

相关资产的走势: 在某些情况下未必与相关资产价格的变动同步(即对冲值不一定等于一)。牛熊证的价格受多个因素所影响,包括其本身的供求、财务费用及距离到期的时限。

财务费用: 牛熊证在发行时已把整个年期的财务费用计算在发行价内,虽然当牛熊证被收回时其年期会缩短,持有人仍会损失整笔财务费用。

接近收回价时的交易: 相关资产价格接近收回价时,牛熊证的价格可能会变得更加波动,买卖差价可能会较阔,流通量亦可能较低。牛熊证随时会被收回而终止交易。

流通量: 虽然牛熊证设有流通量提供者,但不能保证投资者可以随时以其目标价买入/沽出牛熊证。

相关资产派息的影响

发行商在发行牛熊证以及定价时,已把相关的预计派息计算在内。如相关的派息一如发行商预期,轮证的价格并不会有影响;不过万一公布的派息跟发行商的预期有所出入,发行商亦会于公布当日立即调整轮证的价格,以保障投资者利益。而相关资产配股、供股和派发红股等属于难以预测的公司活动,发行商为新牛熊证或牛熊证定价时,不会包括以上的因素,因此如有关正股进行配股、供股和派发红股,发行商需要调整收回价、行使价和换股比率。一般来说,正股派发红股,牛证和熊证的行使价和收回价都会相应下调,务求令持有牛熊证的投资者在正股供股前后的权益和“经济利益”不变。

街货量对牛熊证牛熊证的影响

“街货”是指发行商以外的投资者持有牛熊证的份数,可用来观察投资者的持仓情况。发行商在发行牛熊证时都有个发行数量,当街货高,例如超过50%时,因为供求问题发行商有机会要开出较大的买卖差价,或甚如街货高至80-100%时,市场投资者或有机会争相买入/或争相沽出牛熊证,市场压力令牛熊证成交价偏离实际价格。如果街货量达100%时,即代表发行商所发行的股数已全数沽清,发行商亦只可为该产品提供买入价,如投资者仍争相买入该产品,或有机会令成交价格偏离合理价格,形成产品不跟价的情况。

如何辨别街货高甚至“沽清”?

由于现时市面上的报价机所显示的产品街货量均是上日数据,投资者不可单靠街货数字作参考,尤其当日热炒的产品。投资者可从有串流报价的报价机上找寻发行商开价的位置,如发现在“卖出”的一方不见发行商的报价,则该产品有较大机会沽清。投资者可致电发行商热线要求报价及确认最新街货数字。同时,投资者在拣选牛熊证时,应留意街货较低的选择。

快速链接: 认股证知多啲 轮证专栏 讲座及教育短片

开市和收市竞价交易时段及市调机制对牛熊证或牛熊证交易的可能影响

牛熊证的流通量提供者,不会于收市竞价时段输入新的买卖盘,有关的报价亦会取消。所以投资者会见到相关资产的收市价较最后按盘价上升或下跌,但牛熊证的价格未必有相应调整,亦正是这个原因,如收市竞价时段股价急升或急跌,之后的交易日投资者可能有牛熊证不跟升跌的误解。即使个别牛熊证出现竞价盘成交,通常都不会涉及发行商,成交价未必反映该牛熊证的合理价值。此外,竞价时段亦会影响牛熊证的收回事件。以恒指牛熊证为例,恒生指数有限公司会在4时10分左右报出当日的收市价,即纵使牛熊证在交易时段未被收回,在竞价时段的收市价触及收回价,牛熊证亦同样会被收回,相关的交易亦会取消。至于上午开市前的竞价时段,如指数或相关股票价格在此竞价时段已触及收回价,有关牛熊证的竞价交易便属无效。所以在大跌市或大升市的早上,投资者希望在竞价时段早一点沽出牛熊证,便必须留意此安排。

发行商的角色

牛熊证发行商会为其产品提供流通量,虽然这安排称为庄家制,但并不代表发行商像赌场上的庄家,和投资者是对赌的关系。简单来说,发行商卖出牛熊证,会代投资者进行对冲,在场外期权市场以较低价格买入期权,对冲牛熊证市场卖出的仓位,而发行商在期权市场以买入期权的价钱,以及在零售市场卖出牛熊证的价钱,当中的差价以及时间值等就是发行商的利润。所以严格来说,发行商是零售商,在对冲方向(即看升还是看淡)的持仓,更是与投资者的看法一致,并不存在对赌的关系。不过,不是所有牛熊证的相关资产都有活跃的期权可供对冲,所以部份牛熊证发行商做对冲时,有机会要透过与公司内其他业务的持仓对冲风险,例如结构性票据的仓位,甚至直接买卖相关资产做对冲,所以发行商在市况或正股波动时或面对较大亏损,某程度上亦是代投资者承担了部份风险。而牛熊证的对冲理论与牛熊证相若,不过很多时会牵涉正股以及期指。

为何选择瑞银的牛熊证

发行商的素质对投资者来说亦是非常重要,如发行商开价是否合理,买卖价差是否较窄,而且牛熊证价格是否紧贴正股走势,是否能提供良好的服务,如投资者能容易接通查找热线及有专人接听等。瑞银在亚洲的牛熊证多年来具领导地位,赢得多个国际奖项,热线有专人接听,为投资者提供牛熊证即市信息以及协助。