什么是牛熊证

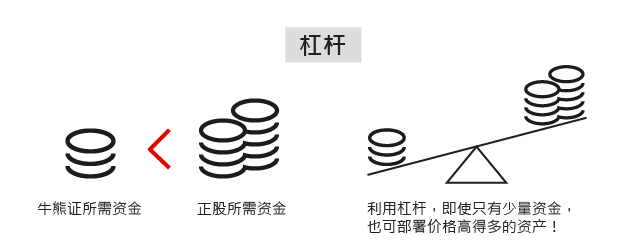

牛熊证是有杠杆的衍生产品,即是一种只需要投入某资产的部份价值,就能追踪该资产走势的投资产品。

这款投资工具提供看好(牛证)以及看淡(熊证)的选择。投资者需注意牛熊证是有强制收回机制,如果相关资产价格触及收回价,牛熊证便会立刻被强制收回。强制收回后的牛熊证,有可能没有剩馀价值,所以买卖牛熊证的时候必须留意这一点。

为何投资牛熊证?

当大市或正股波幅收窄时,引伸波幅下调会影响认股证的回报,但牛熊证不受引伸波幅直接影响,因此投资者便没有了买卖认股证时捕捉引伸波幅走势的烦恼。而且牛熊证普遍的有效杠杆都比认股证高,以恒指为例,恒指牛熊证的敏感度通常较认股证高,吸引进取的投资者。

认股证与牛熊证的比较

牛熊证与认股证一样,是属于有杠杆的衍生产品,其价格同样受到相关资产的影响。不同的是,牛熊证不受引伸波幅直接影响,因此投资者便没有了买卖认股证时捕捉引伸波幅走势的烦恼。不受引伸波幅直接影响影响是因为牛熊证的订价较为简单,主要是以溢利反映融资成本,融资成本愈便宜,代表订价愈吸引。另外,牛熊证有强制回收机制。如果相关资产价格触及收回价,牛熊证便会立刻被强制收回。

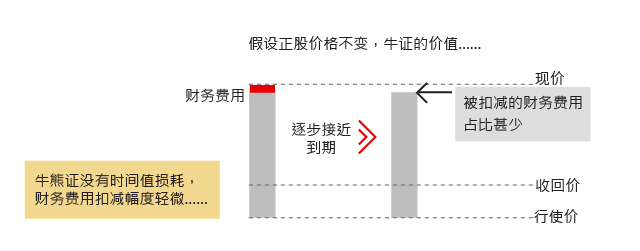

时间值损耗不存在于牛熊证,但有财务费用扣减……

N类和R类牛熊证

牛熊证有强制收回机制,如果相关资产价格触及收回价,牛熊证便会立刻被强制收回。现R类牛熊证即收回价和行使价不同,牛熊证被收回后,投资者仍有机会取回部份投资金额,当然,牛熊证亦有可能没有剩馀价值,所以买卖牛熊证的投资者必须留此这一点。而N类牛熊证则是收回价和行使价在同一水平,N类牛熊证被收回后不会有剩馀价值。

如何识别牛熊证上市编号

在香港交易所上市的牛熊证的上市编号都是由5位数字组成,以5字头和6字头为主, 4字头则为美股指数牛熊证产品

除此以外,投资者亦可从产品的英文名称分辨产品是认股证还是牛熊证。例如英文名为UB#HSIRC1807A,其中UB代表发行商瑞银,#便是代表牛熊证了,而HSI则是恒指的意思,R是有剩馀价值的类别,即强制收回后仍有机会取回剩馀资金,C是牛证,1807是2018年7月到期的意思,A则是同年、月到期的瑞银恒指牛熊证,以字母作为识别,而认股证的英文名亦可如牛熊证般看出发行商、相关资产以及年期等条款,但就不会出现#的符号。

中文名字方面,港交所编制名称时会特地加入「牛」或「熊」的字眼,不过或由于版位所限,部份讯息供应商并未有跟随交易所建议,加入「牛」或「熊」字以兹识别,所以投资者有需要时可到交易所或发行人网站查看,亦可致电发行人查询。

如何买卖牛熊证

牛熊证是于港交所主板挂牌的上产品,一般的股票交易户口都可以买卖。每只轮证都如股票般有上编号,交易方法亦相似。不过轮证的风险特性与股票截然不同,其价格挂于指数、股票或其它资产价格的表现。

收回价和行使价

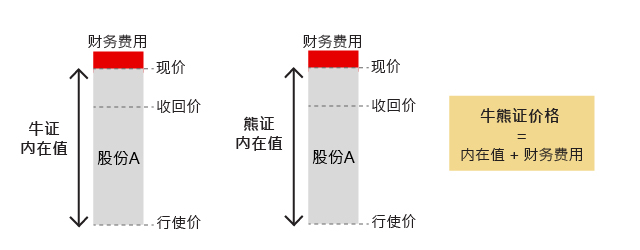

市场上所有的牛熊证都是价内的,即牛证的行使价较相关资产的现价低,而熊证的行使价较相关资产的现价高。如果看错了后市方向,例如买入牛证后相关资产价格下跌,理论上牛证的价格便会下跌,而当相关资产价格跌至收回价时,牛证便会被收回。相反,买入熊证后相关资产价格上升,亦会令到强制收回事件出现,所以收回价是决定牛熊证会否收回的水平,而行使价跟认股证的一样,是计算牛熊证价格的基础,并会用来计算牛熊证收回后有否剩馀价值,以及到期时的结算值是多少。

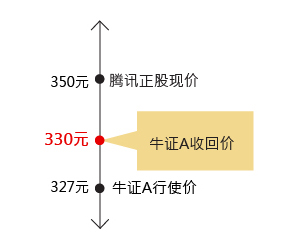

牛证属看好产品,收回价设在现价的下方。

举例说,腾讯现价为350元。

一只收回价330元的腾讯牛证A,即指当腾讯跌至330元水平时,该牛证就会被收回。

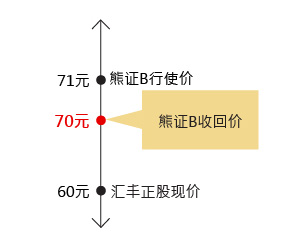

熊证属于看淡产品,收回价设在现价的上方。

举例说,汇丰现价为60元。

一只收回价70元的汇丰熊证B,即指当汇丰升至70元水平时,该熊证就会被收回。

牛熊证的财务费用

一般而言,牛熊证的财务费用会随剩馀年期长度而增加,部分牛熊证在新发行时财务费用占其价格的比重更超逾30%。财务费用将随着牛熊证在二手市场买卖及趋近到期日而逐步消耗,速度是平稳的,不过如牛熊证接近被收回时,财务费用的损耗会明显较快。

牛熊证的基本条款及术语

收回价

牛熊证具有收回机制,万一相关资产触及收回价,相关牛熊证便会被提早收回,就算未到期,亦不能再作买卖,即使相关资产回升或回跌,该收回的牛熊证亦不会恢复买卖。牛证属看好产品,收回价设在现价的下方,而熊证属于看淡产品,收回价则设在现价的上方。

行使价

以R类牛证行使价设于收回价的下方, 而R类熊证行使价则设于收回价的上方。行使价是计算牛熊证价格的基础,并会用来计算牛熊证收回后有否剩馀价值,以及到期时的结算值是多少。

财务费用

牛熊证的财务费用可理解成投资者换取杠杆的成本。当发行人沽出牛熊证,其性质与提供展融资(牛证),又或借货沽空(熊证)相近,因此轮商需要收取财务费用,以作对冲成本的需要。一般来说,越长期的牛熊证,财务费用越大,而随着逐渐接近到期,财务费用会逐步扣减。当牛熊证到期或被收回时,财务费用将会变成零。

兑换比率

兑换比率可以看为牛熊证对相关资产的敏感度,如其他条款一样,指数牛熊证兑换比率10,000会比12,000的跳动较快,但后者的价格则理论上较平宜。同样,如其他条款一样,兑换比率为10的股份牛熊证比兑换比率为100的股份牛熊证对股份的升跌理论上较为敏感,但证价亦会较高。

到期日

每只牛熊证都有到期日,产品到期后,未被收回的牛熊证将进行结算并除牌。本港上市的牛熊证均以现金结算,具内在值的牛熊证可获得现金价值。

街货量

是指发行商以外的投资者持有牛熊证的份数,可用来观察投资者的持仓情况。

最后交易日

顾名思义,为牛熊证可进行交易的最后日期,最后交易日后,产品将会停牌,并等待进行结算。一般来说,牛熊证的最后交易日为到期日前的一个交易日。

溢价

即投资者买入牛熊证后,如持货至到期,相关资产需升/跌多少,投资者才算打和,而牛熊证的溢价亦可被理解为发行人收取牛熊证财务费用的实际价值。这财务费用实际上非单纯的借贷成本,它还包含了发行商收取的对冲成本,以及到期前相关资产的除息因素。投资者亦可理解溢价为买入牛熊证后,如持货至到期,相关资产需升/跌多少,投资者才算打和。另外,投资者必须留意由于长年期的牛证所涉及的除净月份较多,有时会出现负溢价,但这并不代表牛证的价值格低于内在值。

有效杠杆 (杠杆比率)

杠杆比率是挂资产与牛熊证价格之间的关系,一股几百元的腾讯,可以通过只需几仙的牛证作部署,这就是牛熊证的杠杆关系。有效杠杆是以百分比方式反映牛熊证在相关资产升跌时的价格变化。

举例说,当腾讯上升1%,一只实际杠杆为20倍的腾讯牛证,轮价理论上升20%;一只实际杠杆为15倍的腾讯熊证,轮价理论下跌15%。