什麼是認股證

- 認股證,亦被投資者普遍稱為「窩輪」,是期權的一種:

- 認購證(CALL輪)為看升的產品 | 認沽證(PUT輪)則為看淡後巿的產品,亦有對沖持倉風險的作用

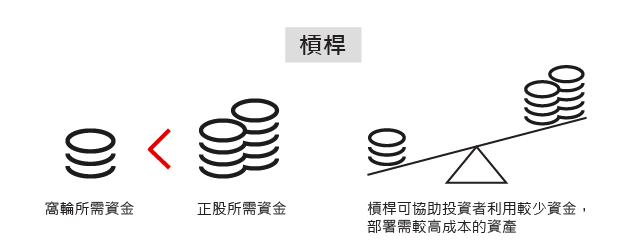

- 認股證(窩輪)有槓桿效應,適合以較少的資金放大回報,但投資風險亦因槓桿效應而增加

- 認股證(窩輪)所掛鈎的資產包括指數、股票、外匯及商品等,但資產價格不是唯一影響窩輪價格的因素,其它因素還包括引伸波幅、時間值、派息等,詳情可參考 <影響認股證價格的因素>

為何投資認股證?

認股證(窩輪)是港股中最受歡迎的上巿產品之一,香港更加是全球最大的窩輪巿場,究其原因主要是:

如何買賣認股證

認股證(輪證)及牛熊證都是於港交所主板掛牌的上巿產品,一般的股票交易戶口都可以買賣。每隻輪證都如股票般有上巿編號,交易方法亦相似。不過輪證的風險特性與股票截然不同,其價格掛鈎於指數、股票或其它資產價格的表現。

認股證的基本條款及術語

行使價

認購期權(CALL)持有人有權在到期日以行使價買入相關資產

認沽期權(PUT)持有人有權在到期日以行使價賣出相關資產

但由於認股證(窩輪)是以現金結算,到期時會以現金結算,最差情況為0,詳細計算方法可參考認股證到期結算方式

若投資者並非持有認股證(窩輪)至到期,選擇窩輪時亦應選擇行使價距離現貨價不太遠的產品

到期日

到期日時,若認購證(CALL)相關資產價格仍高於行使價,認購證才有價值。

而認沽證(PUT)的情況剛好相反,相關資產價格低於行使價才有價值

窩輪的最後交易日為到期前倒數第4個交易日

兌換比率/換股比率

指多少份窩輪可轉換相關資產的數量,例如10份認股證可轉換1份正股,其兌換比率為10:1。

- 假設窩輪條款完全一樣,一隻1兌1價值1港元的窩輪其實相對於一隻10兌1價值0.1港元的窩輪。一般來說,股份窩輪的兌換比率有1兌1、5兌1、10兌1、50兌1、100兌1及500兌1。企業行動如需調整股份輪的兌換比率,或會出現其他數字。

- 指數兌換比率則為10的倍數。

溢價

溢價代表以認股證及相關資本現價計,將持有認股證至到期日, 相關資產在到期日需要上升(持有認購證)或下跌(持有認沽證)到什麼水平,該筆投資才能打和溢價的高低並不反映認股證是否昂貴,投資者亦不應將溢價作為揀選認股證的唯一參考,詳情參考 <溢價計算方法>

對沖值(Delta)

是量度窩輪價格對相關資產價格敏感度的指標,數值介乎-1至1:[認購證為0至1,認沽證為-1至0]

一般來說貼價證的對沖值約0.5;愈價內則愈接近1,愈價外則愈接近0

槓桿比率

公式 = 正股價格/(認股證價格 x 兌換率),但投資者應該參考實際槓桿以計算窩輪的理論價格變化

實際槓桿比率

公式 =基本槓桿比率 x 對沖值

用以表示當正股價格變動1%時,認股證理論價格的變動比率。

舉例說,當騰訊上升1%,一隻實際槓桿為10倍的騰訊Call輪,輪價理論上升10%;一隻實際槓桿為8倍的騰訊Put輪,輪價理論下跌8%。

認股證的內在值

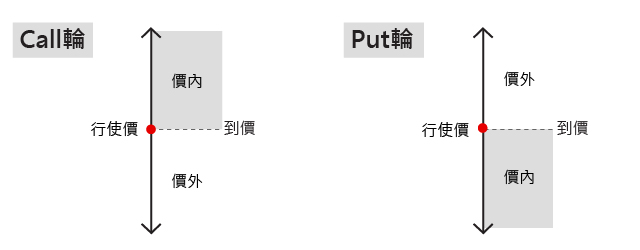

要解釋內在值,先要解釋價外、價內的概念。以Call輪來說,當現價低於行使價,稱為「價外」;當現價高於行使價,稱為「價內」。相反,以Put輪來說,當現價高於行使價,稱為「價外」,當現價低於行使價,稱為「價內」。對兩類窩輪來說,如現價等如行使價,則稱之為「到價」。

認購證溢價 = {[(認購證價格 x 兌換比率)+ 行使價 – 相關資產價格]/相關資產價格} x 100%

認沽證溢價 = {[(認沽證價格 x 兌換比率)+ 相關資產價格 – 行使價]/相關資產價格} x 100%

從上述公式可見,溢價並非固定,而是會因為相關資本價格及認股證本身的價格而改變。而假設其它因素不變,當認股證變得愈價內,其溢價會愈低;反之若看錯巿而認股證變得愈價外,其溢價會愈高。

認股證的時間值

認股證價格高於其內在值的部份便是其時間值,時間值可視為投資者為行使權利而付出的代價。

時間值會隨著時間過去而下跌,並在到期日下跌至零。

剩餘期限越長,認股證的價格就越高,因為越長的剩餘期限代表認股證有越大的機會變成價內。

一般來說,相關資產的波幅越大,認股證的引伸波幅亦愈高,令認股證變成價內的可能性越高,所以波幅愈大,時間值愈高。

認股證的引伸波幅

引伸波幅是?

引伸波幅是指市場對相關資產未來波動性的預測。

一般來說,某正股波幅較大,相關窩輪的引伸波幅亦會較高;某正股一向變動不大,相關窩輪的引伸波幅亦較低。

窩輪引伸波幅如何變化?

當市場預期某股份將會變得波動,又或市場對某股份的衍生產品需求上升,相關窩輪的引伸波幅將會上升,反之亦然。

由於輪商會利用期權作窩輪的對沖,當期權的引伸波幅出現變化,輪商將會因應市況反映到窩輪身上。

引伸波幅如何影響輪價?

當窩輪的引伸波幅上升,不論是認購/認沽證,輪價將受正面影響。

| |

認購證/Call輪 |

認沽證/Pull輪 |

| 對後市看法 |

看升 |

看跌 |

| 引伸波幅上升 |

輪價理論上升 |

輪價理論上升 |

| 引伸波幅下跌 |

輪價理論下跌 |

輪價理論下跌 |

在某些情況下,當正股價格上升,但窩輪引伸波幅下跌時,認購證因正股上升而帶來的理論升幅,部分或會被引伸波幅下跌帶來的理論跌幅所抵銷 ,從而出現「升唔足」的情況。