什麼是牛熊證

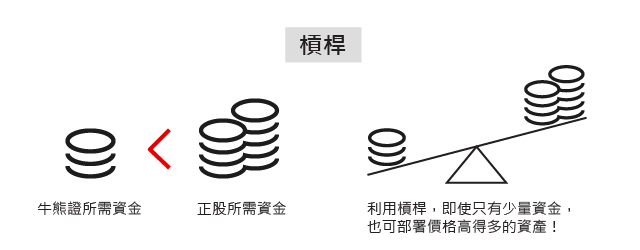

牛熊證是有槓桿的衍生產品,即是一種只需要投入某資產的部份價值,就能追蹤該資產走勢的投資產品。

這款投資工具提供看好(牛證)以及看淡(熊證)的選擇。投資者需注意牛熊證是有強制收回機制,如果相關資產價格觸及收回價,牛熊證便會立刻被強制收回。強制收回後的牛熊證,有可能沒有剩餘價值,所以買賣牛熊證的時候必須留意這一點。

為何投資牛熊證?

當大市或正股波幅收窄時,引伸波幅下調會影響認股證的回報,但牛熊證不受引伸波幅直接影響,因此投資者便沒有了買賣認股證時捕捉引伸波幅走勢的煩惱。而且牛熊證普遍的有效槓桿都比認股證高,以恒指為例,恒指牛熊證的敏感度通常較認股證高,吸引進取的投資者。

認股證與牛熊證的比較

牛熊證與認股證一樣,是屬於有槓桿的衍生產品,其價格同樣受到相關資產的影響。不同的是,牛熊證不受引伸波幅直接影響,因此投資者便沒有了買賣認股證時捕捉引伸波幅走勢的煩惱。不受引伸波幅直接影響影響是因為牛熊證的訂價較為簡單,主要是以溢利反映融資成本,融資成本愈便宜,代表訂價愈吸引。另外,牛熊證有強制回收機制。如果相關資產價格觸及收回價,牛熊證便會立刻被強制收回。

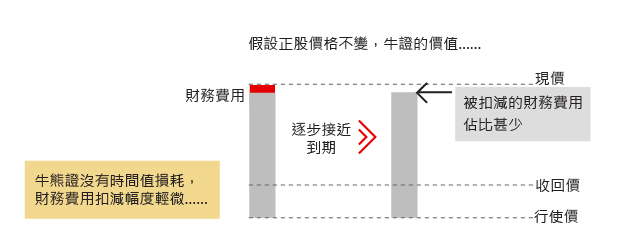

時間值損耗不存在於牛熊證,但有財務費用扣減……

N類和R類牛熊證

牛熊證有強制收回機制,如果相關資產價格觸及收回價,牛熊證便會立刻被強制收回。現R類牛熊證即收回價和行使價不同,牛熊證被收回後,投資者仍有機會取回部份投資金額,當然,牛熊證亦有可能沒有剩餘價值,所以買賣牛熊證的投資者必須留此這一點。而N類牛熊證則是收回價和行使價在同一水平,N類牛熊證被收回後不會有剩餘價值。

如何識別牛熊證上市編號

在香港交易所上市的牛熊證的上市編號都是由5位數字組成,以5字頭和6字頭為主, 4字頭則為美股指數牛熊證產品

除此以外,投資者亦可從產品的英文名稱分辨產品是認股證還是牛熊證。例如英文名為UB#HSIRC1807A,其中UB代表發行商瑞銀,#便是代表牛熊證了,而HSI則是恒指的意思,R是有剩餘價值的類別,即強制收回後仍有機會取回剩餘資金,C是牛證,1807是2018年7月到期的意思,A則是同年、月到期的瑞銀恒指牛熊證,以字母作為識別,而認股證的英文名亦可如牛熊證般看出發行商、相關資產以及年期等條款,但就不會出現#的符號。

中文名字方面,港交所編制名稱時會特地加入「牛」或「熊」的字眼,不過或由於版位所限,部份訊息供應商並未有跟隨交易所建議,加入「牛」或「熊」字以茲識別,所以投資者有需要時可到交易所或發行人網站查看,亦可致電發行人查詢。

如何買賣牛熊證

牛熊證是於港交所主板掛牌的上巿產品,一般的股票交易戶口都可以買賣。每隻輪證都如股票般有上巿編號,交易方法亦相似。不過輪證的風險特性與股票截然不同,其價格掛鈎於指數、股票或其它資產價格的表現。

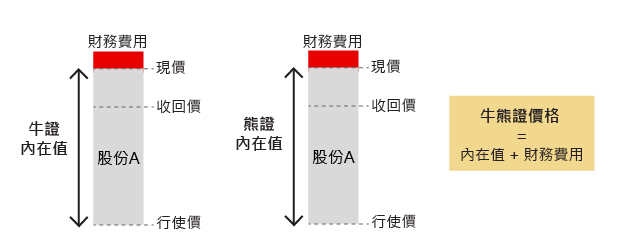

收回價和行使價

市場上所有的牛熊證都是價內的,即牛證的行使價較相關資產的現價低,而熊證的行使價較相關資產的現價高。如果看錯了後市方向,例如買入牛證後相關資產價格下跌,理論上牛證的價格便會下跌,而當相關資產價格跌至收回價時,牛證便會被收回。相反,買入熊證後相關資產價格上升,亦會令到強制收回事件出現,所以收回價是決定牛熊證會否收回的水平,而行使價跟認股證的一樣,是計算牛熊證價格的基礎,並會用來計算牛熊證收回後有否剩餘價值,以及到期時的結算值是多少。

牛證屬看好產品,收回價設在現價的下方。

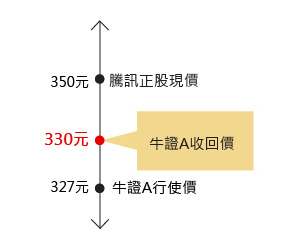

舉例說,騰訊現價為350元。

一隻收回價330元的騰訊牛證A,即指當騰訊跌至330元水平時,該牛證就會被收回。

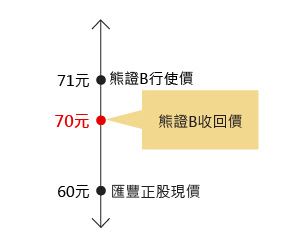

熊證屬於看淡產品,收回價設在現價的上方。

舉例說,匯豐現價為60元。

一隻收回價70元的匯豐熊證B,即指當匯豐升至70元水平時,該熊證就會被收回。

牛熊證的財務費用

一般而言,牛熊證的財務費用會隨剩餘年期長度而增加,部分牛熊證在新發行時財務費用佔其價格的比重更超逾30%。財務費用將隨著牛熊證在二手市場買賣及趨近到期日而逐步消耗,速度是平穩的,不過如牛熊證接近被收回時,財務費用的損耗會明顯較快。

牛熊證的基本條款及術語

收回價

牛熊證具有收回機制,萬一相關資產觸及收回價,相關牛熊證便會被提早收回,就算未到期,亦不能再作買賣,即使相關資產回升或回跌,該收回的牛熊證亦不會恢復買賣。牛證屬看好產品,收回價設在現價的下方,而熊證屬於看淡產品,收回價則設在現價的上方。

行使價

以R類牛證行使價設於收回價的下方, 而R類熊證行使價則設於收回價的上方。行使價是計算牛熊證價格的基礎,並會用來計算牛熊證收回後有否剩餘價值,以及到期時的結算值是多少。

財務費用

牛熊證的財務費用可理解成投資者換取槓桿的成本。當發行人沽出牛熊證,其性質與提供孖展融資(牛證),又或借貨沽空(熊證)相近,因此輪商需要收取財務費用,以作對沖成本的需要。一般來說,越長期的牛熊證,財務費用越大,而隨著逐漸接近到期,財務費用會逐步扣減。當牛熊證到期或被收回時,財務費用將會變成零。

兌換比率

兌換比率可以看為牛熊證對相關資產的敏感度,如其他條款一樣,指數牛熊證兌換比率10,000會比12,000的跳動較快,但後者的價格則理論上較平宜。同樣,如其他條款一樣,兌換比率為10的股份牛熊證比兌換比率為100的股份牛熊證對股份的升跌理論上較為敏感,但證價亦會較高。

到期日

每隻牛熊證都有到期日,產品到期後,未被收回的牛熊證將進行結算並除牌。本港上市的牛熊證均以現金結算,具內在值的牛熊證可獲得現金價值。

街貨量

是指發行商以外的投資者持有牛熊證的份數,可用來觀察投資者的持倉情況。

最後交易日

顧名思義,為牛熊證可進行交易的最後日期,最後交易日後,產品將會停牌,並等待進行結算。一般來說,牛熊證的最後交易日為到期日前的一個交易日。

溢價

即投資者買入牛熊證後,如持貨至到期,相關資產需升/跌多少,投資者才算打和,而牛熊證的溢價亦可被理解為發行人收取牛熊證財務費用的實際價值。這財務費用實際上非單純的借貸成本,它還包含了發行商收取的對沖成本,以及到期前相關資產的除息因素。投資者亦可理解溢價為買入牛熊證後,如持貨至到期,相關資產需升/跌多少,投資者才算打和。另外,投資者必須留意由於長年期的牛證所涉及的除淨月份較多,有時會出現負溢價,但這並不代表牛證的價值格低於內在值。

有效槓桿 (槓桿比率)

槓桿比率是掛鈎資產與牛熊證價格之間的關係,一股幾百元的騰訊,可以通過只需幾仙的牛證作部署,這就是牛熊證的槓桿關係。有效槓桿是以百分比方式反映牛熊證在相關資產升跌時的價格變化。

舉例說,當騰訊上升1%,一隻實際槓桿為20倍的騰訊牛證,輪價理論上升20%;一隻實際槓桿為15倍的騰訊熊證,輪價理論下跌15%。